Bästkreditkort är sidan som hjälper dig att hitta det bästa kreditkortet för dina behov. Här hittar du jämförelser, rekommendationer och djupgående recensioner. Fördelarna med kreditkort är många, därför är det viktigt att du enkelt kan hitta kortet som passar dig!

Vi hjälper dig hitta det bästa kreditkortet

Bäst Kreditkort 2026

POPULÄRAST

re:member flex

Re:member flex är precis som det låter ett flexibelt kreditkort! Kortet levereras helt utan årsavgift med rabatter i över 300 webbutiker, perfekt för dig som handlar mycket online. Få upp till hela 100 000 kr i kredit med 56 räntefria dagar satt i villkoren. Dessutom tillkommer en rad olika försäkringar med re:member flex kreditkort.

» Ingen årsavgift

» Rabatt i över 300 webbutiker

» Upp till 100 000 kr i kredit (56 räntefria dagar)

» Direkt svar på ansökan av re:member

Flygbonus

Bank Norwegian

Bank Norwegian är ett av de met populära kreditkorten med flygbonus. Detta eftersom du kan få billigare och till och med gratis flygresor! Dessutom får du en omfattande reseförsäkring för hela familjen om du betalar resan med kortet.

» Ingen årsavgift

» Flygbonus på alla köp

» Reseförsäkring med avbeställningsskydd

Utan valutapåslag

Collector Black

Collector Black är ett av de mest populära kreditkorten utan valutapåslag. Detta eftersom du inte behöver betala onödiga avgifter utomlands! Dessutom får du flera förmånliga försäkringar.

» Ingen årsavgift första året

» Utan valutapåslag

» Flera förmånliga försäkringar

Snabbmeny

1 – Bäst kreditkort med fokus på resor

2 – Bäst kreditkort med fokus på bonuskort

3 – Bäst kreditkort med fokus på drivmedel

4 – Bäst kreditkort med fokus på matkort

5 – Kreditkortsansökan – Steg för steg guide

6 – Ett sunt sätt att använda din kredit på kortet

7 – Finns det några krav för att få ha kreditkort?

8 – Vanliga frågor och funderingar om kreditkort

9 – Vad är ett kreditkort och hur fungerar ett kreditkort?

Välj kortkategori för mer information

För att göra det lite enklare för dig att välja kreditkort, har vi valt att dela in alla kreditkorten på vår sida i olika kategorier. Vi har även utsett det bästa kreditkortet inom samtliga kategorier: bästa kreditkortet resan, det bästa kreditkortet bonus, det bästa kreditkortet mat och det bästa kreditkortet bensin.

Tips: På Alltomkreditkort hittar du en annan bra lista över de bästa kreditkorten 2026.

En jämförelsetjänst för kreditkort

På banker och kreditkortföretagens egna hemsidor kan det vara svårt att förstå vilka förmåner och villkor som ingår hos de olika kreditkorten. Kortutgivare har även en tendens att endast belysa kortets fördelar. Att avgöra vilket kort som är bättre än något andra blir därmed mycket svårt. Därför går vi igenom de viktigaste punkterna för varje kort. På så vis hoppas vi att det blir enklare för dig att förstå kortens olika fördelar och nackdelar, för att sedan kunna välja rätt fort för dig.

Öppen med för- och nackdelar

Det finns exempelvis vissa kreditkort som erbjuder en bra reseförsäkring men har en hög ränta. Det finns kreditkort som erbjuder en hög återbäring medan andra kreditkort har bra rabatter. Det krävs med andra ord en djupgående undersökning av för- och nackdelar med varje kreditkort.

» Kreditkort jämförelse.

» Transparent gällande för- och nackdelar.

» Djupgående recensioner.

Informationstabell tillsammans med våra listade kort

För att kortens villkor ska bli tydliga och förståeliga, har vi sammanställt information i en tabell under varje kortutgivare. I denna tabell kan du enkelt ta del av kortets årsavgift, effektiva ränta, antalet räntefria dagar, kreditgräns, uttagsavgift, valutapåslag, sparränta, aviavgift samt bonus. Därigenom hoppas vi att det blir enkelt för dig som besökare att ta reda på viktiga villkor för kortet.

Kreditkort – bra eller dåligt?

Kreditkort kan i vissa fall ha en negativt laddning. Men använder du kreditkort på rätt sätt, finns det flera fördelar att hämta. Exempelvis om du betalar dina räkningar i tid så får du ett helt kostnadsfritt lån som i många fall sträcker sig i upp till 2 månader. Till de flesta kreditkorten tillkommer även en bra kompletterande reseförsäkring, försäkringar till vardagen, rabatter, bonus, erbjudanden och återbäring. Dessutom finns det flera kort som är helt utan årsavgift. För dig som inte vill ha kredit på kortet så finns även väldigt populära betalkort (debetkort) som t.ex. Revolut.

Bästa kreditkortet 2026 – vilket kort ska jag välja?

Vilket är det bästa kreditkortet 2026? Svaret är som du kommer se genomgående på denna sida, individuellt! På Kreditkort.com kan du läsa mer om hur dina behov påverkar vilket kort som blir bäst för dig. Reser du mycket och använder uttag och reseförsäkringar? Då har vi en lista med bäst resekort för 2026! Är det så att du gillar shopping och behöver ett bra bonuskort, inga problem! Vi hjälper dig att hitta bästa kreditkort 2026 för dina behov.

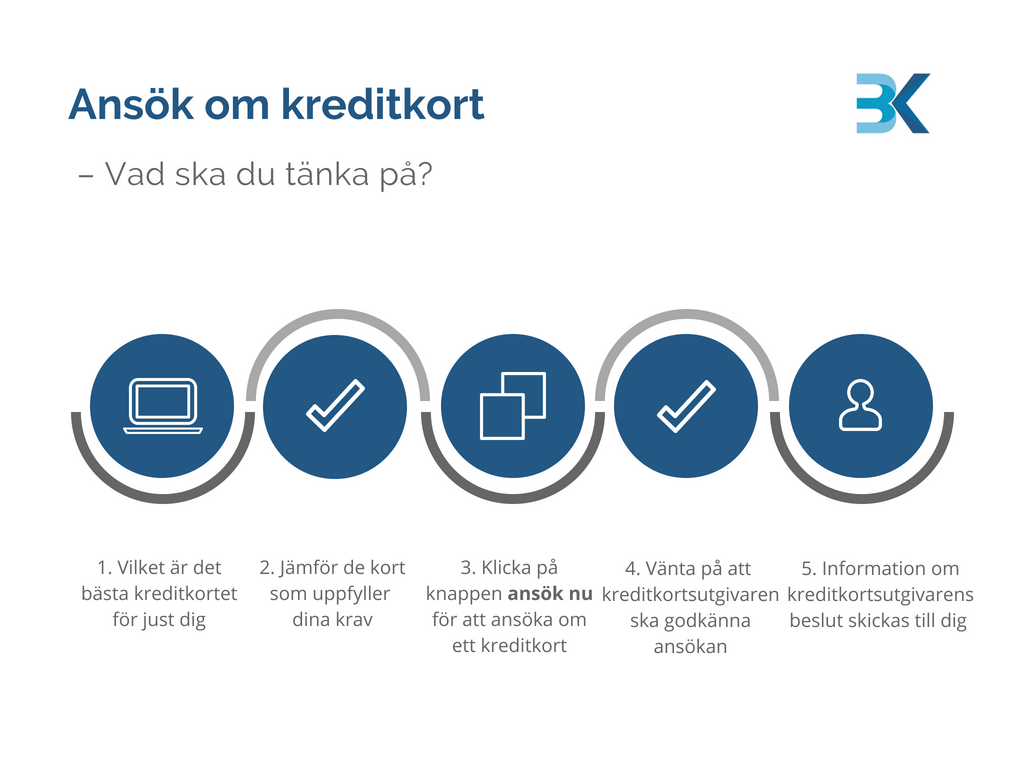

Kreditkortsansökan - Steg för steg guide

-

Vilket är det bästa kreditkortet för just dig

Det viktigaste när du väljer vilket kreditkort du ska ha är att du tänker efter vad du ska använda kortet till. Fundera på vilka vanor du har och utgå därifrån när du ska hitta bäst kortkreditkort för dig. Kommer du använda ditt kort mest för att handla mat eller bensin? Då kan det vara bra att tänka på vilken butikskedja du brukar använda då flera kort endast ger dig bonus på deras egna butiker medan andra erbjuder bonus på alla köp. Vill du ha ett kort till resan så är valutapåslaget viktigt och reseförsäkringen. Är krediten viktig för dig kan du utgå från antalet räntefria dagar samt vilken ränta det är därefter. För att göra det enklare för dig så kan du välja från någon av kategorierna: reskort, bensinkort, matkort eller bonuskort.

-

Jämför de kort som uppfyller dina krav

När du tänkt efter vad du har för vanor och vad du kommer att använda kortet är det dags att bedöma vilket av kreditkorten som har bäst villkor. Viktiga saker som ofta skiljer är hur hög bonusen är, vad du kan använda bonusen till, årsavgift, uttagsavgift, valutaväxlingspåslag, räntefri period, effektiv ränta, allmänna försäkringar och reseförsäkring, rabatter och erbjudanden. Var också noga med att kolla vilka krav kreditkortsutgivarna ställer för att du ska kunna ansöka om kredtikortet, det ser du enkelt i nedre vänsta hörnet under informationen om varje kort.

-

Klicka på knappen "Ansök Nu" för att ansöka om kreditkortet

När du har valt vilket kort du vill ha så klickar du på knappen "Ansök nu", du kommer då direkt till ansökningsformuläret för att ansöka om de utvalda kreditkort. Vi kommer endast skicka dig vidare till seriösa banker och kreditutgivare för att du ska kunna fylla in din ansökan. Du kan därmed känna dig trygg att din information behandlas på ett säkert sätt. Här går det också att välja hur hög kredit du vill ha ansöka om.

-

Vänta på att kreditkortsutgivaren ska godkänna ansökan

Först sker en kreditupplysning för att få reda på om du har några betalningsanmärkningar eller något annat som kan påverka kreditkortsansökan. Det är flera olika saker som spelar roll i denna process, allt från månadsinkomst till var du är skriven. Många banker går till UC som är Sveriges största företag för kreditupplysning, de i sin tur hjälper banker och kreditkortsutgivare att få en rapport om den ansökandes status.

-

Information om beslut skickas till dig

När kreditkortsutgivaren eller banken fått besked från UC eller gjort sin egen bedömmning kommer du får besked om kreditkortet är godkänt eller om ansökan blivit avslagen. Hos många utgivare kan du få ett svar nästan direkt eftersom att ansökan sker automatiskt.

Ett par anledningar till att din ansökan kan nekas:

» För låg inkomst

» Saknar anställning

» Betalningsanmärkning

» Skulder till kronofogden

» För låg ålder

» Student

» Inte bosatt eller varit bosatt tillräckligt länge i Sverige

Bästa Kreditkortet 2026 - med fokus på resor

Vilket är det bästa resekortet?

Det finns flera kreditkort som kan gynna dig både innan resan och under resan. Eftersom att det ofta ingår en reseförsäkring i kreditkortet är det i många fall en smart idé att betala resan med ditt kort. Vilket är då det bästa resekortet? Eller det bästa kortet utomlands? Här redogör vi för hur vi har resonerat för att besluta om vilket kort vi anser är det bästa kreditkortet att ha på resan.

Bästa reseförsäkringen

En av de största fördelarna med att använda ett kreditkort på resan är den kompletterande reseförsäkringen. Vanligtvis brukar de flesta resekorten täcka ungefär samma försäkringsdelar, men det finns vissa saker som kan skilja dem åt. Därför är det viktigt att du väljer rätt så att försäkringarna passar dig. Vanliga saker som brukar skilja sig mellan kreditkorten med reseförsäkring, där vissa kort täcker ett område och andra inte är:

» Hyrbilssjälvrisk

» Olycksfallsförsäkring

» Flygbolagskonkurs

» Missat anslutningsflyg

» Försening allmänt färdmedel

Generellt sett går det också att säga att desto dyrare årsavgift ett kreditkort har, desto högre försäkringsbelopp täcker det om något skulle hända. Därför är det inte så konstigt att vissa kort, exempelvis Swedbanks premiumkort, har ett relativt högt försäkringsbelopp på sina reseförsäkringar.

Valutaväxlingsavgift

Valutaväxlingsavgift är en avgift som tillkommer när du betalar eller tar ut kontanter utomlands med ditt kort. Den bästa valutaväxlingsavgiften på kreditkortet är den som inte finns alls. För kreditkorten som har valutapåslag, brukar valutaväxlings påslaget vanligtvis vara mellan 1.5 – 3 %. Detta har vi tagit hänsyn till när vi valt vilket som är det bästa resekortet.

Andra reseförmåner

Vad vi vill få ut av vår resa är olika för alla. Vissa reser även mer frekvent än andra, exempelvis med jobbet. Att ha tillgång till en flygplatslounge kan vara en riktigt bra förmån för vissa och många exklusiva kreditkort ger dig access till detta.

Om du reser mycket kan kreditkortets bonus vara en viktig faktor till om ett kort passar dig eller inte. Norwegian ger t.ex. en bra bonus om du betalar din resa hos dem med deras kreditkort som du sedan kan köpa nya flygbiljetter för. Bäst kreditkort utomlands är med andra ord individuellt. I vår bedömning har vi tagit vägt in generella faktorer som kan komma att påverka ditt val av resekort.

OBS! En stor del av vår granskning är baserad på informationen man kan utläsa från kreditkortsvals rekommendationer av det bästa kreditkortet i en rad olika kategorier, däribland inom resor.

Bästa Kreditkortet 2026 - med fokus på bonus

Vilket är det bästa bonuskortet?

Ett kreditkort har många fördelar men den kanske mest populära fördelen är bonuserbjudanden. För att ta reda på vilket som är det bästa kreditkortet med bonus har vi tittat på många olika saker.

Enkla bonusvillkor

Vi anser att det bästa bonuskortet ska vara transparent med sina villkor och enkelt att förstå. Med detta menar vi att flera kreditkort erbjuder bonusar som endast kan användas för att köpa saker i en poäng shop med ett begränsat erbjudande. När bonusen räkans ut framgår det i många fall att bonusen faktiskt är mycket låg.

Rabatter och erbjudanden

När vi har tittat på det bästa bonuskortet har vi också sett till rabatter och erbjudanden som kortet för med sig. För oss är det viktigt att rabatterna ska gälla i många affärer men också att dem ska vara enkla att använda. Erbjudandena ska vara relevanta, så att det inte slutar med att du ändå inte använder dem.

Genom att en utgivare presenterar kreditkortets bonus i procent, blir det enkelt att förstå fördelen med kortet. Om det dessutom går att få bonusen i form av cashback på kontot är det ännu bättre! Ett exempel på detta är Everydaycard där du får mellan 0.5 – 1 % bonus på alla köp, som sedan sätts in på ditt konto 2 gånger om året. Här är det ingen tvekan om varken hur mycket bonus du får eller vad du kan använda den till.

Avgifter

En annan viktig faktor som avgör vilket som är det bästa bonuskortet är avgifterna i kombination med bonusen. Ett kreditkort med en låg årsavgift samt andra låga avgifter i kombination med en hög bonus, är det allra bästa. När det kommer till just kreditkort som har nischat sig mot bonussegmentet finns det uppskattande nog många kreditkort med bonus som är helt gratis eller som har en låg årsavgift.

Bonus för dina köpvanor

På denna sida har vi gått igenom många bra kreditkort med bonus och försökt att sålla i mängden. I slutändan så är det viktigaste dina vanor och vad du kommer att använda kortet till. Exempelvis har Ikano Bank ett kort med rabattmånader, där kortet erbjuder rabatter inom olika segment varje månad. Väljer du att köpa exempelvis en resa under månaden då kortet erbjuder rabatt på resor, kan du spara tusenlappar. För andra är det viktigare att bonuskortet erbjuder bonus på varje spenderad krona istället för rabatter.

Tre saker att titta på för att hitta bäst kreditkort bonus:

-

Ett bonusprogram där det faktiskt ingår en bra bonus och som är enkelt att förstå. Återbäring och cashback program innebär ofta att du själv kan välja vad du vill göra med bonusen.

-

Kortet ska ha rabatter och erbjudanden som passar dig och köpvanor. Detta för att kunna få ut maximalt av erbjudanden och försäka dig om att kreditkortet kommer till användning.

-

En låg årsavgift är alltid positivt men stirra dig inte blind på denna utan se den i förhållande till bonusen och andra förmåner.

Vilket är det bästa bensinkortet?

Det är mycket vanligt att bensinkedjor erbjuder sina egna bensinkort med kredit. Däremot kan det vara svårt att veta vad skillnaden är mellan de olika korten. Precis som med matkort, bör du välja det bensinkort som är bäst för dig utifrån dina köpvanor. Tankar du exempelvis mycket på Shell så är det stor chans att ett kreditkort från Shell är det kortet du ska ha.

Bensinkedja som passar dig

När det kommer till tankkort så finns det många saker som kan vara bra att tänka på. Samtliga bensinkort som jämförs på den här sidan erbjuder ingen rabatt och ingen bonus på köp som görs hos någon av deras konkurrenter. För att du ska få ut så mycket som möjligt från ditt bensinkort, ska du därmed helst tanka från samma bensinkedja som kortet tillhör. Brukar du tanka på flera olika bensinstationer så kan det vara bättre att ha ett vanligt kreditkort som ger bonus på alla köp oavsett vilken station det är.

Bonus på alla köp

En fördel med bensinkorten är att de ger bonus på i stort sett alla köp. Den bästa bensinkortsbonusen från kreditkort på den här sidan är 1 % på alla köp, förutsatt att du tankar minst 1000 liter bensin varje år. Vanligtvis är bonusen på bensinkorten ungefär 0.5 %.

» 1 % bonus på alla köp om du tankar minst 1000 liter bensin varje år (83 liter/mån)

» 0.5 % bonus på alla köp i snitt

Det är också vanligt att kreditkorten för bensin ger rabatt på drivmedel. Exempelvis ger Circle K 25 öre/liter i rabatt det första halvåret du handlar bensin. Detta motsvarar en bonus om 1.6 % vilket är bättre än deras vanliga bonusprogram.

Kompletterande försäkringar

Ytterligare faktorer som vi har tittat på när vi har ställt frågan, vilket bensinkort är bäst? Är hur bra försäkringarna är som följer med bensinkorten. Likt de flesta kreditkort ingår vanligtvis en kompletterande reseförsäkring som kan vara bra att ha när du är ute och kör. Det som sticker ut bland bensinkorten är att de ofta täcker:

» Självrisken för vägassistans.

» Tankning av fel drivmedel.

» Olika bilrelaterade olyckor.

Vilket är det bästa matkortet?

Vilket som är det bästa mat kreditkortet beror vanligtvis på i vilken mataffär du handlar. Detta eftersom att de olika matkedjorna premierar köp i sina egna butiker. Därmed får du bättre förmåner om du betalar ditt köp med ett kreditkort från samma mataffär som du handlar i. Det bästa matkortet är med andra ord ofta ett kreditkort för mat i den affär där du oftast handlar. Om du föredrar att handla på ICA så är det deras kort du ska ha för att handla mat. Om du föredrar att handla på Coop är det motsvarande kort.

» Vilken matkedja föredrar du? Tänk på att välja kort efter dina matköpvanor

Eftersom att kreditkorten hos de specifika matkedjorna är kopplade till medlemsprogram och självscanning, slipper du att ha flera kort i din plånbok. Istället kan du använda ett kreditkort till allt.

Everdaycard – ett bra alternativ till matkort

Det finns även andra kort än hos de traditionella matbutikerna som ger en bra bonus när du handlar mat. Ett exempel på detta är Everydaycard som ger 1 % bonus på alla köp i matbutiken. Kombinerat med flera andra bra egenskaper blir Everdaycard ett allround kreditkort som fungerar till vardags och på resan.

Mer än bara bonus på matköp

Kreditkorten går att använda till mer än att bara handla mat. En kanske lite förvånande egenskap hos matkorten är att de också brukar fungera bra på resan eftersom att de ofta har en låg valutaväxlingsavgift och uttagsavgift. Det ingår vanligtvis även en kompletterande reseförsäkring. Därför har vi förvånansvärt nog valt att ta med Coop som ett alternativ till bästa resekort och bästa matkortet.

Vanliga frågor och funderingar om kreditkort

Att det ingår försäkringar när du handlar med ditt kreditkort är en vanligaste förmånerna. Detta brukar vara extra bra på resan då det brukar ingå en kompletterande reseförsäkring om du betalar resan med kortet. Vad som ingår i denna reseförsäkring skiljer dock något och ersättningsbeloppen brukar skilja relativt mycket. En annan försäkring som ingår i visa kort är förlängd garanti och allrisk vid köp av produkter med kreditkortet. Väljer du rätt kort finns det mycket att vinna i försäkringsväg.

Den räntefria perioden är en vanligtvis en period där du helt slipper att betala någon ränta, ett gratis banklån. Om du sedan betalar fakturan i tid kommer det med andra ord inte utgå någon extra kostnad för att du använde din kredit. Den vanliga räntefria perioden brukar uppgå till mellan 45 – 60 dagar.

Kreditgränsen kan vara viktig för den som vill ha en stor buffert på kreditkortet. Det är viktigt att inte stirra sig blind på maxkrediten eftersom att det inte är alltid det går att få den ändå, utan den baserar sig på din årsinkomst och förmåga att betala skulderna. Om du tecknar ett kort med en annan person finns det stor chans att du kan ha en större kredit. Vanligtvis brukar krediten på kreditkorten vara mellan 30 000 – 200 000 kr men det finns också kort som har betydligt högre kreditgräns, exempelvis American Express.

Bonus och rabatter är en annan vanlig förmån. Att avgöra vilket kreditkort som har den bästa bonusen är svårt men att man endast kan använda bonusen i en poängshop brukar vara ett lite mindre bra tecken eftersom att det brukar krävas mycket bonus för lite saker. Det bästa brukar ofta vara att du får bonusen i procent så att du kan se exakt hur mycket bonus som kommer med kortet och slipper försöka räkna ut krångliga poängssystem. En cashback eller återbäring är det allra bästa eftersom att du får göra precis vad du vill med pengarna då detta är oftast det förmånligaste alternativet.

Räntan på kreditkort brukar utgå om du inte betalar hela fakturan innan den räntefria perioden har gått. Räntan brukar delas upp i den vanliga räntan och den effektiva räntan. Den effektiva räntan är den vi har fokuserat på eftersom att den berättar vad den verkliga kostnaden för att använda krediten på kortet. Här är exempelvis avgiften inkluderad och den effektiva räntan på kreditkort brukar vara mellan 9 – 20 %. Betalar du kreditkortsfakturan inom den räntefria perioden kommer ingen ränta att tillkomma.

Ett kreditkort kan vara gratis men kan också kosta relativt mycket. Årsavgiften brukar vara ungefär 300 – 400 kr men vissa kort kan till och med kosta upp till 4000 kr. En sak som vi har märkt när vi har gått igenom de olika kreditkorten och tittat vilket som är bäst är att dyrare kreditkort ofta täcker fler saker när det kommet till försäkringen och till ett högre belopp. Därför är det viktigt att inte stirra sig blind på exakt vad kortens försäkringar täcker utan också vilken ersättningsnivå det är.

För den som gillar att använda kontanter brukar inte kreditkort vara det bästa. Vanligtvis brukar det tillkomma en uttagsavgift om 1.5-3 % och som minst 35 kr men det finns också kreditkort som helt har valt att ta bort denna.

Valutaväxlingspåslaget påminner om uttagsavgiften och är en växlingsavgift som brukar vara 1.5 – 3 % och vi vanligtvis inte brukar tänka på eftersom att den inte skrivs ut. Även här finns det kort som helt saknar valutaväxlingsavgift.

Exempel: Om du betalar du en restaurangnota i utlandet som är 1000 kr kommer ett valutaväxlingspåslag om 2 % vilket är vanligt att göra att maten kostade 1020 kr.

Finns det några krav för att få ha kreditkort?

Kraven för att få kreditkort skiljer sig åt från kreditkortsutgivare och banker. Det är därför svårt att ge en exakt lista, utan varje kort har sina egna krav. Kraven finnder du på sidan tillsammans med de andra villkoren som gäller för kortet.

» Ålder – De flesta kreditkorten har ett krav på en minimi ålder på åtminstone 18 år men det kan variera uppåt.

» Anställning – Det är vanligt att kortutgivaren ställer krav att kortinnehavaren måste ha ett jobb eller någon typ av inkomst. Vissa kort kräver även att inkomsten måste vara minst 8000-10000 kr i månaden.

» Betalningsanmärkelse – Kortutgivare kräver ofta att kortinnehavaren är fri från betalmingsanmärkningar. De begär även vanligtvis en kreditupplysning för att kortansökningar skall genomföras. Det finns dock vissa typ av kort som går att få trots anmärkning.

Ett sunt sätt att använda din kredit på kortet

1. Använd inte kreditkortet som ett lån

Många ser kreditkortet som ett enkelt lån och ett sätt att dryga ut kassan. Detta går bra så länge man inte överskrider de räntefria dagarna. Då kan det tillkomma extra avgifter och dessutom är räntan väldigt hög på de flesta kreditkorten vilket gör att det snabbt kan bli en skuldfälla.

2. Betala alltid krediten i tid om du kan

Vanligtvis erbjuder kreditkort mellan 30-60 räntefria dagar. Detta gör kreditkort till ett väldigt prisvärt lån på kort sikt. Däremot bör du se till att betala dina räkningar i tid. Skulle dina räkningar gå över tiden tillkommer ränta, och i många fall är räntan hög.

3. Tänk på att det är ett bindande avtal

När du tecknar ett kreditkort så är det ett bindande avtal. Tänk på att läsa igenom avtalet så att du vet vad du ger dig in på. En ny lag som togs fram av Sveriges regering under 2017-2018 kräver att kreditutgivarna är tydliga i sin marknadsföring, du kan läsa mer här om lagen. Vi på Bästkreditkort uppdaterar sidan manuellt så ofta vi kan. Därmed kan det hända att vissa villkor är nåhot äldre än vad dem borde vara. Se därmed alltid till att gå in på kreditkortets hemsida för att uppdatera dig till dem senaste villkoren, innan du ansöker om kreditkortet.

4. Försäkringarna är ofta väldigt bra

Om du använder ditt kreditkort för att betala mellan 50- 75 % av kostanden för en resa, ingår vanligtvis en reseförsäkring. Denna försäkring är väldigt prisvärd och ger dig ofta en bra trygghet utöver din hemförsäkring när du är ute och reser.

5. Spara pengar och välj det kort som passar dig bäst

Att välja kreditkortet som just passar dig är A och O. Handlar du ofta på ICA och vill ha en hög bonus där, välj då ICAs kreditkort. Vill du ha ett kort när du är ute och reser så kan du jämföra olika kreditkort för att hitta det som passar just dig. Att ha för många kreditkort kan vara både struligt och resultera i oväntade utgifter om räkningar inte betalas i tid. Dock kan en blandning av ett fåtal kreditkort passa perfekt. Då kan du använda olika kreditkort vid olika tillfällen, och ta del utav kortens olika erbjudanden och förmåner.

Vad är ett kreditkort och hur fungerar ett kreditkort?

För den som aldrig har använt ett kreditkort är det kanske inte helt lätt att förstå vad ett kreditkort är. Ett kreditkort fungerar som en betalningslösning om du inte vill betala ett köp med pengar direkt från ditt konto. Med ett kreditkort betalas dina köp istället gemensamt på en faktura varje månad. När du får fakturan redogörs det för alla uttag och köp som skett på kortet den senaste fakturaperioden. Om du väljer att betala hela fakturan adderas ingen ränta på beloppet. Om du däremot väljer att dela upp din faktura i mindre betalningar, tillkommer ränta på det beloppet som du inte har betalat.

Finns det gratis kreditkort som är utan avgift?

Det enkla svaret på denna frågan är ja. Det finns många gratis kreditkort på den här sidan. Det är inte helt lätt att reda ut var som är gratis eller inte eftersom många tycker ser räntan som en typ av avgift. Med gratis kort syftar vi på kreditkortet utan en årsavgift, samt att det går att bli av med aviavgiften genom att ha autogiro eller e-faktura. Dessutom skall ett gratis kreditkort alltid erbjuda en räntefri period, vilket betyder att inga extra avgifter tillkommer om du betalar fakturan innan den räntefria perioden är slut.

» Topplista för Gratis kreditkort 2026

Populära kreditkort utan årsavgift

De populäraste kreditkorten utan årsavgift är bland annat Ikano Bank Kreditkort, Bank Norwegian och Re:member Flex.

Går det att få ett kreditkort med betalningsanmärkning och utan UC?

Att få ett kreditkort med betalningsanmärkning är svårt. En UC genomförs alltid vid ansökningar för kreditkort för att säkerställa att kortsökaren är fri från anmärkningar. Däremot finns det ett brett utbud av debitkort som går att få trots anmärkning. Vid ansökning om ett debetkort genomförs ingen UC. Flera av debitkorten erbjuder förmåner så som cashbacks, försäkringar och lounge access.

Om man letar efter en kredit och inte vill att det skall tas någon UC så är ett lån utan UC en bra idé. Det finns idag många långivare på framförallt mindre krediter och lån som gör sin kreditupplysning via andra företag så som Bisnode och Creditsafe.

Vad är skillnaden på ränta och effektiv ränta?

När banker pratar om ränta så är det ofta den nominella räntan det rör sig om vilket är den specifika kostnaden för ett lån. Den effektiva räntan tar med avgifter och alla andra kostnader som tillkommer i samband med lånet.

Du lånar 1 000 000 kr med en låneperiod om 12 månader med 0 % ränta 0 kr i avgifter. Den effektiva räntan blir då 0 %.

Du lånar 10 000 kr med 0 % ränta och 250 kr i administrationsavgifter/månad totalt 3000. Den effektiva räntan blir då 30 % även om den nominella ränta är 0 %.

Mer information om kreditkort

Var denna sida till hjälp?

Har denna sida hjälpt dig med information du letat efter? Betygsätt gärna och hjälp oss bli ännu bättre!